Herausforderungen einer nachhaltigen Wasserwirtschaft

- Projektteam:

Thomas Hillenbrand (Projektleitung), Harald Hiessl, Stefan Klug, Benedikt Freiherr von Lüninck, Jutta Niederste-Hollenberg, Christian Sartorius, Rainer Walz

- Themenfeld:

- Themeninitiative:

Ausschuss für Bildung, Forschung und Technikfolgenabschätzung

- Analyseansatz:

Innovationsreport

- Starttermin:

2012

- Endtermin:

2013

sprungmarken_marker_1984

Gegenstand und Ziel der Untersuchung

Wasser ist Lebensgrundlage, Lebensraum und Standortfaktor zugleich. Die verfügbaren Ressourcen müssen deshalb nachhaltig genutzt werden. Durch die Veränderungen des Klimas, eine global weiter wachsende Bevölkerung und den damit steigenden Bedarf an Nahrungsmitteln und Energie werden sich verfügbare Wasserressourcen, der Wasserbedarf sowie die Anforderungen an Wasserinfrastrukturen in den kommenden Jahrzehnten teilweise drastisch verändern. Die Verunreinigungen von Gewässern mit organischen Substanzen, Nährstoffen und Schwermetallen sowie organischen Mikroschadstoffen stellen große Herausforderungen für die Wasserwirtschaft dar. Aufgrund der Langlebigkeit der überwiegend leitungsgebundenen Infrastruktur zur Wasserversorgung und zum Abwassermanagement müssen mögliche Lösungskonzepte auch für die künftigen Probleme frühzeitig entwickelt und umgesetzt werden.

Vor diesem Hintergrund war es das Ziel des vom Ausschuss für Bildung, Forschung und Technikfolgenabschätzung in Auftrag gegebenen TAB-Projekts, die weltweite Innovationsdynamik im Bereich Wasser zu beschreiben, wichtige Herausforderungen und Trends für Industrie- und Entwicklungsländer herauszuarbeiten und das Innovationssystem im Bereich der Wassertechnologien näher zu analysieren.

Methodisch baut das Projekt auf einer systematischen Literaturauswertung, einer umfassenden Patentanalyse zur Bestimmung der Innovationsdynamik und des Spezialisierungsgrades einzelner Länder, ergänzenden Publikationsanalysen sowie Auswertungen der Außenhandelsstatistik zur Wettbewerbsfähigkeit auf. Hinsichtlich der Analyse des Innovationssystems konnte u.a. auf branchenspezifische Primär- und Sekundärdaten sowie die Erfahrungen des Fraunhofer ISI bei der Umsetzung von Pilot- und Demonstrationsprojekten im Bereich Wasserwirtschaft zurückgegriffen werden.

Ergebnisse

Die Ergebnisse des Innovationsreports zeigen die hohe und weiter zunehmende Relevanz der Wasserthematik: Ansteigender Wasserbedarf, in bestimmten Regionen eine aufgrund des Klimawandels zurückgehende Wasserverfügbarkeit sowie erhebliche Beeinträchtigungen der Wasserqualität bewirken einen großen und weiter wachsenden Handlungsbedarf. Marktprognosen für Wassertechnologien gehen dementsprechend von einem hohen Gesamtvolumen mit deutlichen Wachstumsraten aus.

Wasserverfügbarkeit und -bedarf

Der Wasserbedarf und die Wasserverfügbarkeit sind regional sehr unterschiedlich. Vielfältige und in ihrer Bedeutung je nach Region sehr unterschiedliche Faktoren beeinflussen diese Kenngrößen. Neben den natürlichen Voraussetzungen und Randbedingungen spielen z.B. die demografische Entwicklung, die wirtschaftlichen Strukturen und ihre Veränderungen, die Umsetzung des technologischen Fortschritts, die vorhandene Wasserinfrastruktur oder auch der institutionelle und politische Rahmen eine wesentliche Rolle für die aktuelle bzw. zu erwartende Knappheit der Ressource Wasser. In der Vergangenheit konnte der Ausbau der leitungsgebundenen Wasserinfrastruktur nicht mit der weltweiten Urbanisierung und der deutlichen Zunahme des Anteils der Bevölkerung in Millionenstädten mithalten. Nach Schätzungen der OECD litten im Jahr 2000 1,6 Mrd. Menschen (ca. 30 % der Weltbevölkerung) unter Wassermangel. Unter Berücksichtigung der derzeitigen Entwicklungstrends ist davon auszugehen, dass dieser Bevölkerungsanteil zukünftig weiter steigt – laut aktuellen OECD-Prognosen bis zum Jahr 2050 auf 3,9 Mrd. Menschen (dann mehr als 40 % der Weltbevölkerung). Aufgrund des Klimawandels ist gleichzeitig damit zu rechnen, dass auch die mit dem Wasserkreislauf verbundenen Extremereignisse (Überflutungen, Dürreperioden) zunehmen werden, was wiederum den Wasserbedarf beeinflusst.

Auch in Europa sind die Verfügbarkeit von und der Bedarf an Wasser sehr unterschiedlich verteilt. In vielen europäischen Regionen herrscht bereits heute Wassermangel, teilweise als natürliches Phänomen, teilweise verursacht durch eine Übernutzung der Wasserressourcen. Deutschland ist zwar im internationalen Vergleich ein wasserreiches Land, trotzdem sind auch hier die Unterschiede hinsichtlich der Wasserverfügbarkeit erheblich. Für Ostdeutschland wird erwartet, dass die derzeit bereits ungünstige Wasserbilanz durch den Klimawandel zusätzlich verschlechtert wird und das Risiko von Dürren und einer unzureichenden Wasserverfügbarkeit zunimmt.

Wasserqualität – Herausforderungen

Die Wasserqualität wird über unterschiedliche Wege beeinträchtigt, vor allem durch Einleitungen aus punktuellen, industriellen oder kommunalen Abwasserquellen, Belastungen durch die Landwirtschaft sowie den Eintrag von Schadstoffen aus der Luft. Diese unterschiedlichen Schadstoffeinträge verschmutzen den Wasserkreislauf lokal, regional und global. Während das Millenniumsziel für Trinkwasser – den Anteil der Menschen ohne Zugang zu sauberem Trinkwasser von 1990 bis 2015 zu halbieren – im Wesentlichen als bereits erreicht gilt, wird das entsprechende Ziel im Bereich der Sanitärversorgung voraussichtlich nicht erreicht. Dabei trägt die mangelhafte sanitäre Versorgung weltweit wesentlich zu einer Kontamination von Trinkwasserquellen mit erheblichen Folgen für die Gesundheit der damit versorgten Menschen bei.

In der EU gilt nach der Wasserrahmenrichtlinie (WRRL) aus dem Jahr 2000 das Ziel, bis 2015 für alle Gewässer einen »guten ökologischen Zustand« zu erreichen. Mehr als die Hälfte der europäischen Fließgewässer wird jedoch im Rahmen der aktuell vorliegenden Bestandsaufnahme als nicht in einem guten Zustand befindlich eingestuft. Während bei der Qualität der europäischen Badegewässer eine positive Entwicklung stattgefunden hat, sind die europäischen Grundwasserkörper in hohem Maß durch Stickstoffeinträge belastet. Zur Reduzierung der Belastungen mit organischen oder anorganischen Mikroschadstoffen wurde im Rahmen der WRRL eine Liste prioritärer gefährlicher Stoffe festgelegt, die auf europäischer Ebene relevant und für die künftig einheitliche Umweltqualitätsnormen einzuhalten sind. Im Rahmen der 2013 vorgesehenen Aktualisierung wird darüber hinaus eine Erweiterung der Liste u.a. um pharmazeutische Wirkstoffe diskutiert, die über das häusliche Abwasser und aufgrund einer unzureichenden Elimination in Kläranlagen bis in die Gewässer gelangen. Auf nationaler Ebene oder für einzelne Gewässereinzugsgebiete können weitere Ziele für dort besonders relevante Stoffe festgelegt werden.

Auch in Deutschland sind erhebliche stoffliche Belastungen des Wasserkreislaufs festzustellen. Der hohe Stickstoffeintrag aus der Landwirtschaft ist sowohl für das Grundwasser als auch für die Oberflächengewässer problematisch. Daneben sind Belastungen durch den Eintrag von Phosphor, Pestiziden, Industriechemikalien und auch Arzneimittelrückständen von Bedeutung. Belastungen der Oberflächengewässer durch Quecksilber, das vor allem über die Luft eingetragen wird, überschreiten in Deutschland flächendeckend die für Biota gültigen Umweltqualitätsnormen. Zusätzliche Gefährdungen durch den Eintrag von Chemikalien können durch das sogenannte »fracking«, die Gewinnung von Erdgas aus unkonventionellen Lagerstätten in Gesteinsporen, entstehen.

Leistungsfähigkeit deutscher Wassertechnikhersteller

Bislang wurde der deutschen Wassertechnikindustrie eine im internationalen Vergleich hohe Leistungsfähigkeit attestiert. Im TAB-Projekt wurden die Wettbewerbsfähigkeit und technologische Leistungsfähigkeit der Branche anhand von unterschiedlichen Innovationsindikatoren untersucht, um ihre zukünftige Entwicklung abzuschätzen. Dabei bezieht sich die Wettbewerbsfähigkeit auf die gegenwärtige Leistungsfähigkeit und wird anhand aktueller Außenhandelszahlen gemessen, wogegen die technologische Leistungsfähigkeit anhand von Patentanmeldungen und Publikationen bestimmt wird und damit den Forschungs- und Entwicklungsstand und die künftige Innovationsfähigkeit anzeigt.

Wettbewerbsfähigkeit

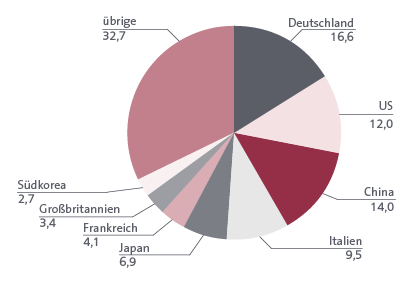

Deutsche Hersteller von wasserwirtschaftlich relevanten Technologiegütern verfügen über den weltweit größten Außenhandelsanteil und eine hochsignifikante Spezialisierung in allen Technikbereichen. Ihre auf den Export bezogene Leistungsfähigkeit kann heute ebenso wie vor 10 Jahren als hervorragend angesehen werden. Zwischenzeitliche leichte Verschiebungen zwischen den Technikbereichen haben das Gesamtbild nicht nennenswert verändert. Im Welthandel sind die Hauptkonkurrenten China, USA, Japan und Italien (Abb. 1). Die wichtigste Zielregion deutscher Exporte ist nach wie vor Europa, gefolgt von Asien und Nordamerika. Da in den beiden letztgenannten Regionen der Anteil der Importe aus Deutschland aber noch verhältnismäßig gering ist, ist das Potenzial für eine weitere Ausweitung der Exporte dort am größten.

Abb. 1 Welthandelsanteile in % der wichtigsten Exportnationen für wasserwirtschaftlich relevante Technologien (2011)

Abb. 1 Welthandelsanteile in % der wichtigsten Exportnationen für wasserwirtschaftlich relevante Technologien (2011)Technologische Leistungsfähigkeit

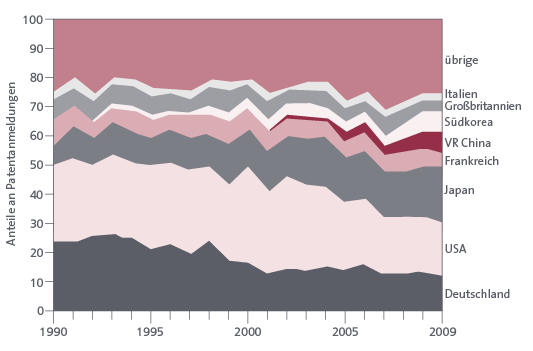

Ein anderes Bild ergibt sich bei der technologischen Leistungsfähigkeit Deutschlands, die anhand von Patentanmeldungen und Publikationen gemessen wird. Bis zur Jahrtausendwende war sie zwar recht hoch, stagniert aber seitdem bzw. ist in Relation zu den steigenden Aktivitäten anderer relevanter Länder sogar im Sinken begriffen (Abb. 2) – von 1990 bis 2010 halbierte sich der deutsche Anteil an den relevanten weltweiten Patentanmeldungen.

Dieser relative Rückgang hatte bislang keinen negativen Einfluss auf die Wettbewerbsfähigkeit deutscher Produkte. Gerade im Kontext des internationalen Handels kann aber längerfristig nicht von einer solchen Entkoppelung zwischen technologischer Leistungsfähigkeit und Wettbewerbsfähigkeit ausgegangen werden.

Abb. 2 Veränderung der Verteilung wasserwirtschaftlich relevanter Patentanmeldungen (in %)

Abb. 2 Veränderung der Verteilung wasserwirtschaftlich relevanter Patentanmeldungen (in %)Innovationssystem Wasserwirtschaft

Wassertechnologien sind im Wesentlichen Umwelttechnologien, für die traditionell Anforderungen aus der Umweltgesetzgebung entscheidende Triebkräfte zur Umsetzung technischer Neuerungen darstellen. Vor dem Hintergrund der internationalen Dimension der Wasserproblematik, den Wechselwirkungen mit anderen Infrastrukturbereichen sowie globalen Veränderungen (Niederschlagsmengen und deren Verteilung infolge des Klimawandels, Bevölkerungsentwicklung und zunehmende Wasserqualitätsprobleme) spielen neben der eigentlichen Umweltpolitik weitere Bereiche wie die Infrastruktur-, die Außen- und Entwicklungs- sowie die Forschungspolitik eine wichtige Rolle.

Marktseitig wird das Innovationssystem in Deutschland vor allem durch die überwiegend kommunal organisierten und deshalb teilweise auch sehr kleinteilig strukturierten Wasserver- und Abwasserentsorger geprägt. Diese Strukturen können beispielsweise aufgrund dadurch bedingter Informationsasymmetrien zwischen Management (Agent) und Entscheidern (politische Gremien bzw. Bevölkerung als Prinzipal) sowie begrenzter Wettbewerbsmöglichkeiten den Innovationsdruck reduzieren. Jedoch können diese öffentlichen Strukturen umweltfreundliche Langfristinnovationen auch erleichtern.

Neben den Ver- und Entsorgern spielen auf der Anwenderseite auch die Haushalte und die industrielle Wasserwirtschaft eine vor allem hinsichtlich der Akzeptanz und Übernahme innovativer Systeme wichtige Rolle. Zu berücksichtigen sind hier die technischen Besonderheiten der Wassertechnologien als Teil großer Infrastruktursysteme, die aus einer Vielzahl unterschiedlicher Komponenten, z.T. mit Nutzungsdauern von über 50 Jahren, bestehen. Die Umsetzung von Innovationen in solchen »trägen« Systemen ist besonders dann problematisch, wenn die damit verbundenen Änderungen Auswirkungen auf das Gesamtsystem besitzen. Große Bedeutung für das Funktionieren solch komplexer technischer Systeme haben Normen und technische Regelwerke, über die das Zusammenspiel der Einzelkomponenten festgelegt wird, über die aber gleichzeitig die Trägheit des Gesamtsystems noch verstärkt wird, soweit innovative Ansätze in diesen technischen Bestimmungen nicht zeitnah berücksichtigt werden.

Auch die öffentliche Förderpolitik kann einen großen Einfluss auf das Innovationssystem haben, sowohl im Bereich des finanziellen »fundings« als auch bei der Investitionsförderung zur Umsetzung wasserwirtschaftlicher Maßnahmen. Die Analysen zur Forschungsförderung zeigen die große Bedeutung des BMBF im Bereich der projektbezogenen Wasserforschung. Der BMBF-Förderschwerpunkt »Nachhaltiges Wassermanagement« (NaWaM) hat zum Ziel, Schlüsseltechnologien und Managementkonzepte themenübergreifend zu erforschen und die führende Position Deutschlands im Leitmarkt »Wassermanagement« zu stärken. Eine Auswertung des BMBF-Förderkatalogs zeigt für den betrachteten Zeitraum seit 1990 deutliche Schwankungen der Zahl der geförderten Projekte (20 bis 100 Projekte) und der Fördersummen (zwischen 20 und knapp 70 Mio. Euro) pro Jahr. Die Fördersumme ist in den letzten Jahren nominal leicht angestiegen, real betrachtet über den gesamten Zeitraum seit 1990 jedoch deutlich zurückgegangen. Sehr deutlich erhöht hat sich der Anteil der Verbundprojekte (auf über 50 %) und der Projekte mit internationalem Bezug (2012 knapp 40 %) – zwei wichtige Entwicklungen vor dem Hintergrund der globalen Marktanforderungen und der komplexen Problemstellungen. Mit Blick auf andere Forschungsförderer zeigt sich, dass weitere Ministerien (BMU, BMWi), die Deutsche Forschungsgemeinschaft (DFG) und die Deutsche Bundesstiftung Umwelt (DBU) in erheblichem Umfang Projektforschung im Bereich Wasser finanzieren. In der Summe liegen die vergebenen Fördermittel in der Größenordnung der BMBF-Förderung. Auch hier waren stärkere kurzzeitige Schwankungen bei den jeweiligen Fördersummen zu erkennen.

Der Rahmen für die Förderung von wasserwirtschaftlichen Infrastrukturmaßnahmen wird überwiegend durch die Bundesländer festgelegt. Ein wesentlicher Teil der Fördermittel, die in diesem Bereich eingesetzt werden, stammt aus der Abwasserabgabe, deren Aufkommen zweckgebunden für Maßnahmen zur Erhaltung und Verbesserung der Wassergüte einzusetzen ist. Im Jahr 2008 lag das Abgabenaufkommen bei 254 Mio. Euro, entsprechend 5,5 % der Investitionssumme im Abwasserbereich. Die mit der Abwasserabgabe verbundenen Innovationswirkungen werden zum einen durch die direkten Anreize, die bei der Abgabenerhebung bestehen, verursacht, zum anderen durch die aus dem Abgabenaufkommen finanzierte Maßnahmenförderung. In manchen Bundesländern sind dazu in den Landesregelungen zur Abwasserabgabe gezielt Vorgaben formuliert, diese Mittel zur Förderung von innovativen Techniken oder Systemen einzusetzen oder es sind Förderprogramme mit entsprechender Ausrichtung gestartet worden. Im Rahmen der vorgesehenen Novellierung der Abwasserabgabe könnten innovationsfördernde Aspekte eine deutlich stärkere Berücksichtigung finden. Ein wichtiger Ansatz zur stärkeren Förderung innovativer Techniken und Konzepte ergibt sich auch durch die zunehmenden Wechselwirkungen zwischen Wasser- und Energieinfrastruktur. So könnten beispielsweise innovative, die Energie- oder Ressourceneffizienz fördernde Wasserinfrastrukturmaßnahmen in Programme zur Reduktion von Klimagasemissionen aufgenommen werden.

Leitanbieterpotenzial von Deutschland

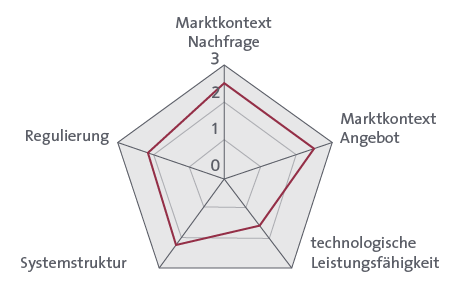

Die erwartete globale Marktentwicklung für Wassertechnologien – Schätzungen gehen von einem künftigen Investitionsbedarf von über 500 Mrd. Euro jährlich aus – bringt ein enormes Exportpotenzial für die Anbieter dieser Technologien mit sich. Bei technologieintensiven Gütern wie im Bereich der Wasserwirtschaft werden neben der preislichen Wettbewerbsfähigkeit Außenhandelserfolge insbesondere durch den Qualitätswettbewerb bestimmt. Dabei können diejenigen Länder am ehesten Leitanbieter auf den Exportmärkten werden bzw. längerfristig bleiben, die ein leistungsfähiges und ausdifferenziertes Innovationssystem aufgebaut und auf die Bedürfnisse des Weltmarktes abgestimmt haben. Zur Beurteilung der Fähigkeit eines Landes, zukünftig als Leitanbieter auf den Weltmärkten auftreten zu können, ist die Kombination unterschiedlicher Faktoren in einer Gesamtschau zu bewerten. Im Rahmen des TAB-Projekts wurde diese Bewertung anhand folgender Faktoren vorgenommen (Abb. 3):

- nachfrageseitige Marktkontextfaktoren,

- angebotsseitige Marktkontextfaktoren,

- technologische Leistungsfähigkeit,

- Akteurs- und Systemstruktur,

- Regulierung.

Abb. 3 Wassertechnologien: Einschätzung der zukünftigen Leitanbieterfähigkeit Deutschlands

Abb. 3 Wassertechnologien: Einschätzung der zukünftigen Leitanbieterfähigkeit DeutschlandsBei den nachfrageseitigen Marktkontextfaktoren ist die frühzeitige Antizipation globaler Trends (Nachfragevorteil) sowie die Dynamik des heimischen Marktes hinsichtlich der Erzielung von größenbedingten Preisvorteilen zu beachten. Bezüglich des Nachfragevorteils nimmt Deutschland nach wie vor eine Vorreiterrolle in der Einführung von Neuerungen insbesondere in Bereichen wie den Mikroschadstoffen, energieeffizienten Wassertechnologien und Systemkonzepten sowie dem Phosphorrecycling ein. Bezüglich des heimischen Marktwachstums ist eine eher durchschnittliche Entwicklung auszumachen.

Unter den angebotsseitigen Marktkontextfaktoren sind Transfer- und Exportvorteile zu bewerten. Aufgrund des mit dem Transfervorteil erfassten Bekanntheitsgrads deutscher Technologien und der Marktkenntnis der deutschen Hersteller hat Deutschland als führender Exporteur eine sehr gute Ausgangsposition. Allerdings ist nicht nur die Höhe der absoluten Exporte, sondern auch ihre regionale Aufteilung von Bedeutung. Die räumliche Konzentration der deutschen Exporte auf die Zielländer entspricht bei den Wassertechnologien in etwa dem Durchschnitt aller Industriewaren. Allerdings exportiert Deutschland überwiegend in die EU-Staaten und andere OECD-Länder, d.h. nicht in die Staaten, in denen das große Wachstum des Wassertechnikmarktes zu erwarten ist. In der Gesamtbewertung der angebotsbezogenen Marktkontextfaktoren führt dies zu einem Gesamtergebnis zwischen sehr gut und gut.

Zukünftige Außenhandelserfolge bei technologieintensiven Gütern setzen eine hohe technologische Leistungsfähigkeit voraus. Beim Patentanteil hat sich die Position Deutschlands in den vergangenen Jahren verschlechtert, inzwischen liegen die USA und Japan deutlich vor Deutschland. Hinzu kommt eine unterdurchschnittliche Spezialisierung bei den Patenten und Publikationen, sodass die technologische Leistungsfähigkeit Deutschlands zwischen weniger gut und gut bewertet wird.

Die Verbesserung der eigenen Position im Qualitätswettbewerb setzt die Existenz von leistungsfähigen Akteuren und ihre intensive Vernetzung im Innovationssystem voraus. In Deutschland ist zwar die gesamte Wertschöpfungskette durch heimische Anbieter vertreten, aber im Vergleich zu ausländischen Konkurrenten sind kaum Systemanbieter vorhanden. Zur Verbesserung der Vernetzung der überwiegend klein- und mittelständisch strukturierten Wassertechnikbranche wurden in den vergangenen Jahren verschiedene Initiativen gestartet, um vor allem die (internationale) Wettbewerbssituation der Branche zu stärken und die Innovationskraft zu verbessern. 2009 wurde die German Water Partnership (GWP) als inzwischen auch international etabliertes Netzwerk aus privaten und öffentlichen Unternehmen, Fachverbänden und Institutionen aus Wirtschaft, Wissenschaft und Forschung gegründet. Bei den Interaktionen zwischen Wissenschaft und Wirtschaft spielen die Förderaktivitäten des BMBF eine wichtige Rolle. Hinsichtlich der Potenziale für Wissens-Spill-over aus komplementären Sektoren ist der in Deutschland traditionell sehr leistungsfähige Maschinenbau für die Wassertechnologien ein zentraler Akteur. Bei der Systemstruktur ist die deutsche Ausgangsposition insgesamt etwas besser als gut zu bewerten.

Innovationen hängen in vielfältiger Weise von den Anforderungen der Regulierung ab, die im Bereich der Wasserwirtschaft sehr stark die Nachfrage beeinflussen können. In der Vergangenheit hatte Deutschland hier eine Vorreiterrolle, der Schwerpunkt neuer Regulierungsansätze hat sich inzwischen jedoch stärker auf die EU-Ebene verlagert. In Teilbereichen der Wasserwirtschaft (Umgang mit Mikroschadstoffen, Verbesserung der Energie- und Ressourceneffizienz) kommt Deutschland jedoch immer noch eine wichtige Signalfunktion zu. Für die Beurteilung der Innovationswirkungen der Regulierung ist auch ihre Stabilität und Vorhersehbarkeit entscheidend, die für Deutschland bisher als positiv einzustufen sind. Allerdings bestehen Unsicherheiten z.B. hinsichtlich von Detailregelungen, vor allem wenn diese auch zwischen den Bundesländern mit deutlichen Unterschieden umgesetzt werden. Insgesamt kann Deutschland derzeit bezüglich der Regulierungskomponenten daher mit gut, mit Tendenzen hin zu sehr gut bewertet werden.

Aus der Übersetzung der qualitativen Einschätzung der Leitanbieterfähigkeit Deutschlands in eine Punkteskala – von 1 (weniger gut) bis 3 (sehr gut) – resultiert Abbildung 3. Während sich die angebots- und nachfrageseitigen Marktkontextfaktoren positiv abheben und auch die system- und akteursbezogenen Elemente sowie die Regulierungsseite insgesamt noch etwas besser als gut eingeschätzt werden, fällt die technologische Leistungsfähigkeit demgegenüber ab. Bei diesem Faktor hat sich die Position Deutschlands seit 1990 signifikant verschlechtert. Dies legt die Interpretation nahe, dass die hervorragende Positionierung Deutschlands in der Vergangenheit sich zwar heute noch in beträchtlichen Exporterfolgen niederschlägt, dass aber die Erfolgsaussichten Deutschlands, auch in Zukunft als Leitanbieter auf den Weltmärkten auftreten zu können, schlechter geworden sind.

Schlussfolgerungen und Handlungsoptionen

Die Ergebnisse des Innovationsreports zeigen die hohe und weiter zunehmende Relevanz der Wasserthematik: Ansteigender Wasserbedarf, in bestimmten Regionen eine aufgrund des Klimawandels zurückgehende Wasserverfügbarkeit sowie enorme Beeinträchtigungen der Wasserqualität bewirken einen erheblichen und weiter steigenden Handlungsbedarf. Marktprognosen für Wassertechnologien gehen dementsprechend von einem großen Gesamtvolumen mit deutlichen Wachstumsraten aus.

Dieser Markt ist derzeit eine der Stützen der deutschen Außenhandelserfolge. Aufgrund der jüngsten Entwicklung bei der technologischen Leistungsfähigkeit – deutlicher Rückgang des Anteils an Patentanmeldungen und Publikationen – ist allerdings zu befürchten, dass mittel- bis langfristig die internationale Wettbewerbsfähigkeit der deutschen Hersteller zurückgehen und auch der Außenhandelsanteil abnehmen wird. Beeinflusst werden diese Entwicklungen durch globale Veränderungen des Marktes. Die Nachfrage wird sich stärker hin zu Schwellen- und Entwicklungsländern verschieben, verbunden mit einer Zunahme der Nachfrage nach innovativen, an die jeweiligen Randbedingungen angepassten Systemlösungen. Aufseiten der Anbieter bauen wichtige Schwellenländer wie China, Indien und Brasilien ihre Wissenskapazitäten deutlich aus und können zunehmend die sich neu entwickelnden Märkte bedienen. In Deutschland sind deshalb verstärkte Anstrengungen zur Förderung des Innovationssystems im Bereich der Wassertechnologien notwendig. Dies betrifft die Forschungsförderung, die entsprechend den Analysen langfristig gestärkt und verstetigt werden sollte. Gleichzeitig ist eine kontinuierliche inhaltliche Anpassung der Forschungsprogramme an die Handlungserfordernisse sowie eine Abstimmung der Aktivitäten der verschiedenen Fördermittelgeber erforderlich.

Die gezielte Förderung des Übergangs von Forschungsergebnissen in die Praxis ist der zweite Ansatzpunkt zur Verbesserung des Innovationssystems. Hierzu zählt eine ausreichende Vernetzung von Wissenschaft und Wirtschaft, aber auch eine enge Verzahnung der Umweltpolitik mit der Forschungsförderung. In diesem Zusammenhang sollte geprüft werden, ob es gerechtfertigt ist, den Wassersektor in die prioritären Bedarfsfelder der Hightech-Strategie einzubeziehen. Über die vorgesehene Neugestaltung der Abwasserabgabe ergibt sich außerdem die Möglichkeit, gezielte Anreize zur Förderung der Entwicklung und Umsetzung innovativer Konzepte mit vorzusehen.

Der dritte Ansatzpunkt ist die Stärkung und dauerhafte Unterstützung der internationalen Wettbewerbsfähigkeit, vergleichbar mit der in anderen Umwelttechnikbereichen (z.B. bei der Exportförderung im Bereich der erneuerbaren Energien). Aufbauend auf dem organisatorischen Rahmen der German Water Partnership (GWP) wurden konkrete Punkte identifiziert, die die Weltmarktorientierung des überwiegend mittelständischen deutschen Wassersektors deutlich verbessern könnten (z.B. zusätzliche Aktivitäten und Marktanalysen für Zielregionen, Beratungsprogramme vor allem hinsichtlich möglicher Finanzierungsinstrumente, Koordination übergreifender Maßnahmen). Demgegenüber müssten nachfrageseitig die weltweiten Anforderungen zielgenau identifiziert und beispielsweise bei der Ausrichtung und Koordination der nationalen Forschungsaktivitäten berücksichtigt werden. Parallel könnte die besondere Rolle der KfW im Bereich internationaler Wasserprojekte genutzt werden, innovative Lösungen gezielt zu fördern und qualitativ hochwertige, nachhaltige Ansätze in großem Umfang umzusetzen.

Publikationen

Riousset, P.; Steiger, S.; Caviezel, C.

2023. Büro für Technikfolgen-Abschätzung beim Deutschen Bundestag (TAB). doi:10.5445/IR/1000164519

Hillenbrand, T.; Hiessl, H.; Klug, S.; Lüninck, B. Freiherr von; Niederste-Hollenberg, J.; Sartorius, C.; Walz, R.

2013. Büro für Technikfolgen-Abschätzung beim Deutschen Bundestag (TAB). doi:10.5445/IR/1000131630

Im Bundestag

- Vorgang - Bericht, Gutachten, Programm im Dokumentations- und Informationssystem für Parlamentsmaterialien (DIP)